你的位置:股票配资实盘平台=股票配资犯法吗-炒股十倍配资门户 > 股票配资实盘平台 > 炒股十倍杠杆平台 猪价或将欲扬先抑——生猪2024年半年度分析报告

炒股十倍杠杆平台

炒股十倍杠杆平台

对于生猪下半年的行情我们认为应当保持相对乐观的态度。从能繁母猪存栏的情况来看,今年7月后的出栏刚好对应去年四季度能繁受损后的情况,而从去年四季度开始能繁一直处于加速去化的状态,对于下半年供应端或将产生更大影响。7-8月又处于传统的消费淡季,天气炎热、生猪养殖效率低下、消费低迷,而出栏均重的不断上行将使市场产生“猪少肉不少”的风险,同样也会抑制二次育肥等投机行为。

当然,我们也要看到今年2月以来市场已经提前透支后市的涨幅,短期来看,市场存在下行的压力。9月以后天气缓慢降温、猪肉消费需求增加,生猪市场进入旺季,届时在生猪供应减少的背景下炒股十倍杠杆平台,市场供需形势改善,猪价或将有更好的表现。

行情回顾

上半年期间,全国生猪现货价格整体呈现震荡上涨的走势。具体来看,1月上旬期间由于元旦备货结束,猪肉消费快速回落,猪价不断偏弱。中旬期间,受北方四季度猪瘟疫情影响,北方地区猪源呈现阶段性断档,加上处于春节备货期间,养殖端看涨情绪转强,同时在天气影响运输、运价上涨等多重因素刺激下,猪价不断上涨。进入2月以后,随着春节备货需求逐渐接近尾声,市场购销不断走弱,猪价出现回调。春节后生猪现货市场整体以下跌为主,价格持续弱势。受去年北方猪瘟造成北方部分区域大猪供应紧张,2月底规模场开始主动压栏,加上饲料价格低位,二次育肥大量跟进,3月后的生猪现货价格不断上涨。4月初受清明节备货需求提振,支撑猪价继续上扬。中下旬,随着肥标价差不断收窄,前期二次育肥养殖户不断出栏,市场供应压力不断显现,加上冻品出库缓慢,市场供强需弱的格局再度出现,猪价呈现小幅震荡调整。5月长假过后,市场成交表现平静,猪价维持窄幅震荡。进入中下旬,北方集团场主动压栏调控出栏量,二次育肥情绪渐起,市场小体重猪源供应偏紧,引发屠宰企业抢占猪源,市场标猪紧缺,养殖端出现供应偏紧的情况,猪价持续上行。

6月中上旬,随着规模场持续滚动增重,猪价延续上行走势,突破19元/公斤,创出年内新高,进入下旬,受南方降雨以及猪瘟影响,市场认卖情绪增重,猪价快速回调。

上半年期间,期货相对现货波动更小,大部分时间主力合约升水现货运行,其中,在1-2月和4-5月期间,期现出现背离,市场在预期与现实中出现了混乱,但整体方向保持一致,近远月升贴水一直呈现不断收窄的趋势,对于未来行情市场并未表现得太过乐观。

生猪基本面分析

1.能繁母猪持续去化,出栏均重相对高位

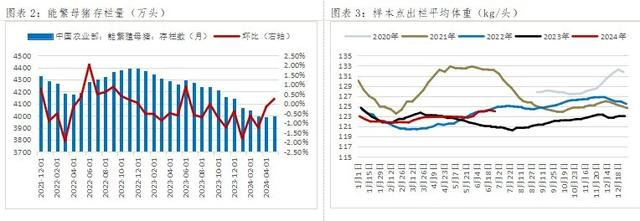

据农业农村部最新数据显示,5月末全国能繁母猪存栏量3996万头,按照2024年最新生猪产能调控方案,是3900万头的正常保有量的102.5%,同比下滑6.15%,环比上涨0.25%,仍处于国家调控的绿色区间。从周期上看,2022年12月以来,我国能繁母猪产能开启去化进程,截至2024年2月,农业农村部公布能繁母猪存栏量为4042万头,较2022年12月高点下降348万头,累计降幅7.92%。按照10个月领先性判断,2024年全年对应的能繁母猪产能区间在4042-4305万头,供应端的压力不断减弱,而从去年10月以来的新生仔猪数自高位不断回落也是佐证。随着农业农村部将生猪产能调控目标由4100万头调减至3900万头,同时受去年亏损资金压力的影响,市场母猪的淘汰速度也开始加快,加上去年四季度北方疫情对于能繁母猪的影响,我们认为下半年供应端或将以偏紧为主。从出栏均重来看,由于自去年四季度以来的疫情导致不少商品猪面临抛售的情况,因此这直接导致了今年一季度甚至上半年期间可供出栏的生猪大幅减少。同时,由于生猪出栏体重相对偏低,不少规模企业在此期间也出现后续供应减少的情况,因此在一季度企业也出现了比较明显的压栏情况,由此导致生猪出栏体重呈现快速攀升,截至6月,上半年以来生猪平均出栏体重增幅在1.7-2%不等,未来有一定的释放压力。而从养殖规律上看,每年8月底又将开启增重为年底做准备,届时市场供应或将继续改善。

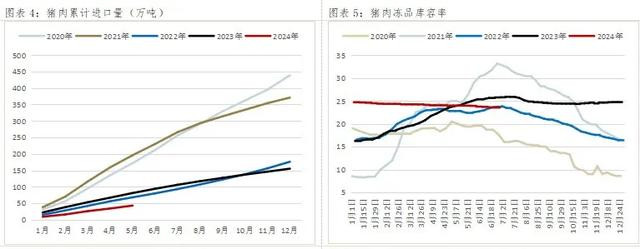

2.进口继续维持低位,冻品压力不断释放

根据海关总署公告,2024年5月我国猪肉进口总量为8.24万吨,环比减少2.81%,同比下降41.1%。2024年1-5月我国猪肉进口总量为43万吨,同比减少47.1%。猪肉进口明显下降,一是国内猪肉整体供应充足,二是受冻品库存压制,去年下半年冻品去库进度一直比较缓慢,加上四季度北方疫情影响,冻品库容一直维持高位,让今年上半年属于本该入冻的时期一直处于出库状态,挤压了屠宰入冻和冻品进口的空间,而当前整体的冻品库存已处于相对健康的状态,对于下半年的需求旺季行情压力或将有限。

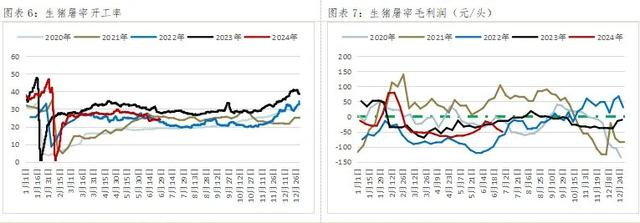

3.屠宰开工恢复缓慢,终端消费仍然偏弱

从消费端的屠宰开工来看,今年上半年整体的屠宰开工率相较于去年偏低,仅凭屠宰的变化,我们并不能直接给出消费大幅走弱的判断,因为上半年猪价上行的过程中,宰量走弱包含了二次育肥对市场供应的挤占以及冻品库容偏高屠宰端主动高价入库做冻品库存意愿不强两个方面的影响。近年来,市场上比较重要的一个主体就是二次育肥户,二育入场有很多因素驱动,但主要是因为低价以及预期后市现货价格的上涨,在今年2月以及5月二育都有明显增量。不过相较于过去几年盲目压栏的情况来看,今年二育整体比较谨慎,普遍增重幅度在10-20公斤左右,压栏周期短,对行情周期的影响有所减少。而从上面我们也认为当下冻品库存整体不高,年底旺季冻品对鲜品替代进而挤占鲜品市场的体量或较去年同期有所改善。

而从屠宰毛利润来看,上半年由于毛猪价格整体较高,屠宰场利润一直无法有效改善,这也在一定程度上反应了终端偏弱的需求对于高猪价所带来的负反馈效应。而从季节性来看,下半年一般属于猪肉需求旺季,养殖利润或将明显改善,在没有其他因素影响的前提下,需求端或将对猪价有明显的拉动作用。

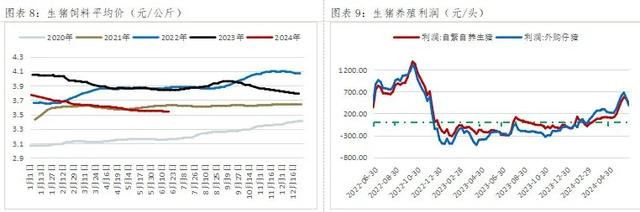

4.饲料成本支撑有限,养殖利润不断改善

上半年以来生猪价格呈现反弹态势,带动养殖利润呈现明显回升。截至6月底,生猪自繁自养利润432元/头,较1月初上涨541元/头;外购仔猪利润383元/头,较1月初上涨492元/头。同时,今年上半年生猪养殖成本主要对应于去年2月至8月期间的母猪养殖成本,当时母猪价格整体变化不大,而上半年由于饲料原料豆粕玉米丰产的影响,玉米豆粕价格处于近年低位水平,饲料成本跌价幅度相对较大,这也一定程度改善了今年的养殖利润。从成本端变化来看,母猪与仔猪价格近期表现仍然比较强势,饲料原料价格整体有底部抬升迹象,因此,我们认为后续成本可能仍有一定的抬升表现。

潜在影响因素分析

疫病防控:疫病是影响生猪产能和价格的重要因素之一。下半年需密切关注非洲猪瘟等疫病的防控情况,一旦出现疫情将对生猪产能造成冲击并影响市场价格走势。

进口猪肉影响:虽然当前国内生猪产能去化显著且进口猪肉量有所下降(如5月份猪肉和猪杂碎进口量大幅下降40%),但仍需关注国际市场动态和进口政策变化对国内市场的影响。

替代品市场:家禽、牛羊肉等替代品市场的价格变化也可能对生猪价格产生影响。需关注替代品市场的供需关系和价格走势以全面评估生猪市场的竞争格局和价格走势。

未来价格走势细化预测

短期波动与长期上涨:短期内猪价可能受到市场供需关系、疫病防控、进口猪肉等多重因素的影响出现波动;但从长期来看随着产能去化效果的显现和消费需求的增加猪价将保持上涨趋势。

四季度价格高峰:四季度作为肉类消费旺季预计猪价将在这一时期迎来年内高峰。具体价格水平将取决于市场供需关系的变化和政策调控力度的影响。有分析认为四季度基层生猪主流收购价有望全面上涨至20元/公斤左右甚至更高水平。

价格区间预测:综合考虑以上因素预计2024年下半年生猪价格将维持在较高水平运行具体价格区间可能在18-22元/公斤之间波动(仅供参考实际价格可能因市场情况而有所变化)。

后市行情展望

对于生猪下半年的行情我们认为应当保持相对乐观的态度。从能繁母猪存栏的情况来看,今年7月后的出栏刚好对应去年四季度能繁受损后的情况,而从去年四季度开始能繁一直处于加速去化的状态,对于下半年供应端或将产生更大影响。7-8月又处于传统的消费淡季,天气炎热、生猪养殖效率低下、消费低迷,而出栏均重的不断上行将使市场产生“猪少肉不少”的风险,同样也会抑制二次育肥等投机行为,当然,我们也要看到今年2月以来市场已经提前透支后市的涨幅,短期来看,市场存在下行的压力。9月以后天气缓慢降温、猪肉消费需求增加,生猪市场进入旺季,届时在生猪供应减少的背景下,市场供需形势改善,猪价或将有更好的表现。

Powered by 股票配资实盘平台=股票配资犯法吗-炒股十倍配资门户 @2013-2022 RSS地图 HTML地图